Após as alterações promovidas pela Lei nº 14.375, publicada em 22 de junho de 2022, que ampliou o instituto da transação tributária instituída pela Lei nº 13.988/2020 e permitiu a negociação de débitos do contencioso administrativo fiscal, isto é, débitos não inscritos em Dívida Ativa (antes a transação era limitada a débitos inscritos em dívida ativa, na alçada da PGFN), tanto a Procuradoria-Geral da Fazenda Nacional quanto a Receita Federal publicaram Portarias com a nova regulamentação no âmbito de cada órgão.

Assim, em 12 de agosto de 2022, a Receita Federal publicou a Portaria nº 208, regulamentando a transação de créditos tributários no âmbito do contencioso administrativo fiscal, disciplinando os procedimentos, requisitos e as condições necessárias para sua realização.

A Portaria RFB n° 208/22 manteve aspectos positivos da Portaria PGFN nº 14.373/22, que regulamenta a transação na cobrança de créditos da União e do FGTS cuja inscrição e administração incumbam à Procuradoria-Geral da Fazenda Nacional, publicada anteriormente (01/08/2022) pelo referido órgão.

Sobre a nova regulamentação da transação no âmbito da Receita Federal, vale destaque a previsão de uma utilização mais abrangente dos créditos de prejuízo fiscal e de base negativa da CSLL, não restringindo a sua utilização aos débitos considerados irrecuperáveis ou de difícil recuperação como fez a Procuradoria-Geral da Fazenda Nacional, por exemplo. Por outro lado, a Portaria não tratou expressamente sobre a possibilidade de utilização dos créditos reconhecidos em decisão judicial e habilitados perante a Receita Federal.

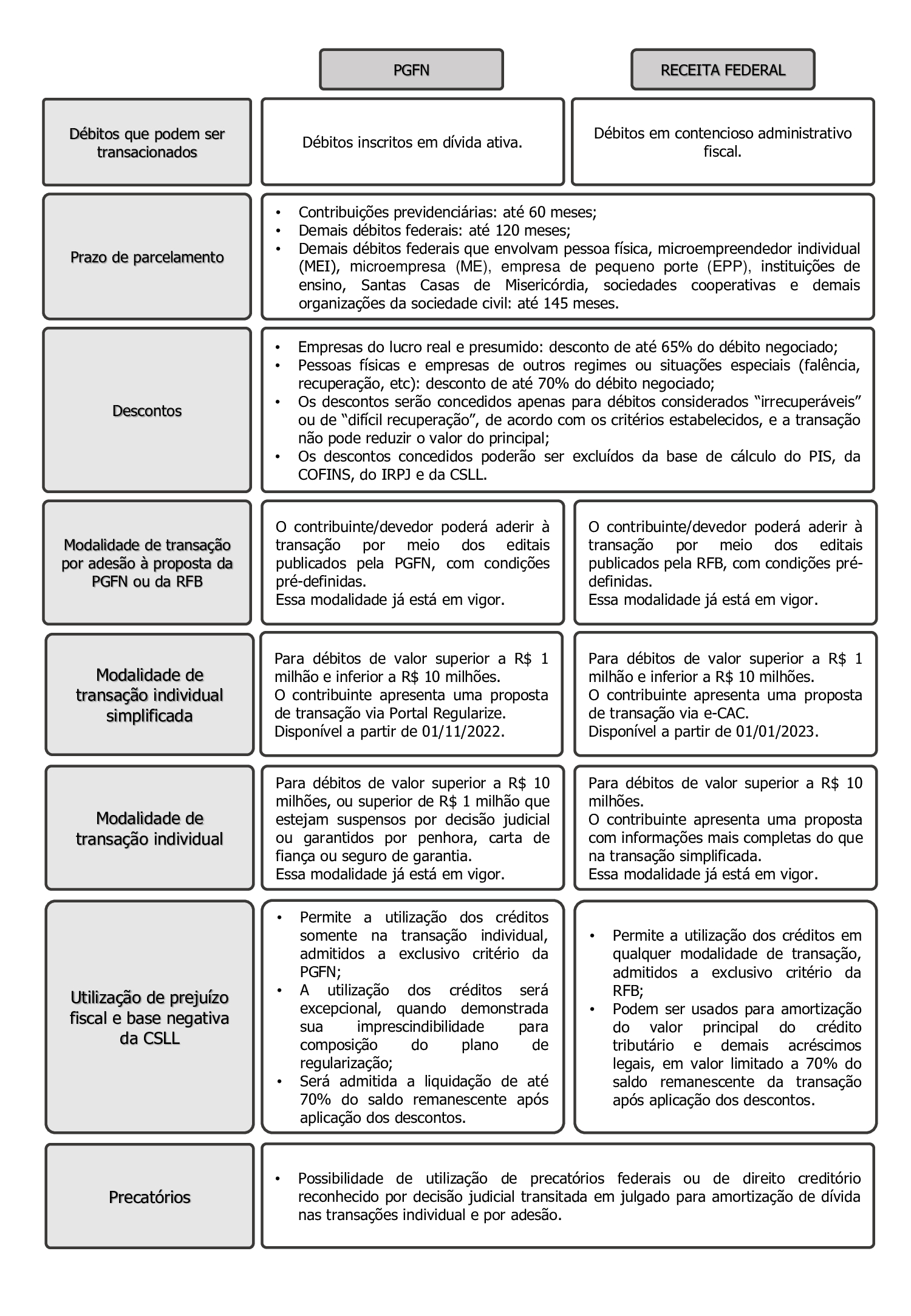

Em resumo, as novas previsões tornam a transação tributária uma alternativa mais atrativa e mais abrangente para regularização de débitos federais junto aos órgãos. Após a publicação das Portarias, temos um panorama que pode ser assim resumido:

A Portaria RFB nº 208/22 passou a produzir efeitos a partir de 01º de setembro de 2022, exceto a parte relativa à Transação Individual Simplificada, que entrará em vigor somente em 01º de janeiro de 2023.

Já a Portaria PGFN nº 6.757/22 entrou em vigor em 01º de agosto de 2022, com exceção dos os Capítulos II (Parâmetros para aceitação da transação individual ou por adesão e da mensuração do grau de recuperabilidade) e VI (Transação Individual Simplificada), os quais passarão a produzir efeitos a partir de 01º de novembro de 2022.

Julia Domingos Trojan

• Advogada – Direito Tributário

• Pós-graduanda em Gestão Tributária pela Universidade de São Paulo (USP)

• Especialista em Direito Público: Constitucional, Administrativo e Tributário pela Pontifícia Universidade Católica do Rio Grande do Sul (PUCRS)

• Bacharela em Direito pela Pontifícia Universidade Católica do Paraná (PUCPR)