No dia 7 de julho deste ano, a Câmara dos Deputados aprovou a proposta da Reforma Tributária. O texto aprovado é um substitutivo às Emendas à Constituição (PECs) 45 e 110, que tramitavam, respectivamente, no Congresso Nacional e no Senado Federal, e foram objeto de discussões no Grupo de Trabalho (GT) da Reforma Tributária da Câmara.

Agora, o texto seguirá para o Senado Federal, onde precisa ser aprovado em dois turnos por, pelo menos, três quintos dos parlamentares (49 senadores) para ser promulgado.

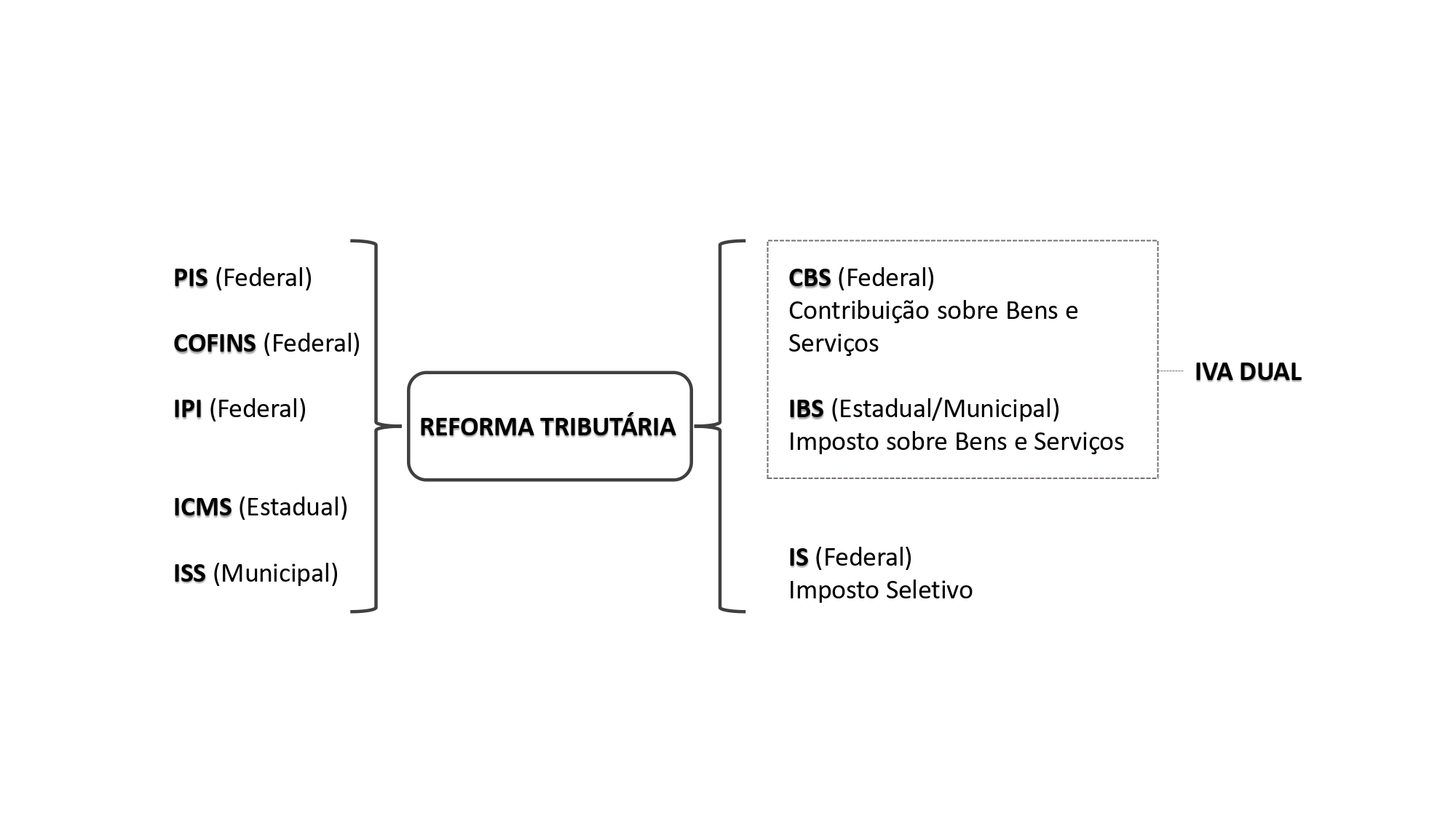

CRIAÇÃO DE NOVOS TRIBUTOS

Segundo a proposta, os cinco principais tributos incidentes sobre o consumo (PIS, COFINS, IPI, ICMS e ISS) serão substituídos pelo Imposto sobre Valor Agregado (IVA) Dual, composto pela CBS (Contribuição sobre Bens e Serviços), gerenciado pela União, e pelo IBS (Imposto sobre Bens e Serviços), com gestão compartilhada entre estados e municípios.

Foi instituído também o Imposto Seletivo, que se caracteriza como um imposto indutor ou extrafiscal. Seu objetivo é desestimular o consumo de produtos que sejam prejudiciais à saúde, ao meio ambiente, ou que acarretem outros malefícios, como, por exemplo, cigarros, bebidas alcóolicas e alguns insumos agrícolas com impacto ambiental. A competência do Imposto Seletivo será da União, e seu alcance será definido por lei complementar.

Além disso, é importante destacar que alguns impostos continuarão sendo cobrados, mas passarão por modificações em suas diretrizes, como é o caso do Imposto sobre a Propriedade de Veículos Automotores (IPVA), do Imposto de Transmissão Causa Mortis e Doação (ITCMD), o do Imposto Territorial Urbano (IPTU).

PRINCIPAIS CARACTERÍSTIVAS DO IVA DUAL

• Princípio do Destino: os novos tributos, IBS e CBS, serão pagos ao município e ao estado onde estão localizados os consumidores da mercadoria ou do serviço, e não no local onde os bens são produzidos. Dessa forma, a aplicação de alíquotas será conforme o estado e o município de destino dos bens e serviços.

• Base de Incidência Ampla: Todas as atividades econômicas com bens e serviços, tangíveis ou intangíveis, inclusive importação e economia digital, estarão sujeitas ao IVA Dual. No entanto, não há incidência sobre a exportação, tendo em vista o princípio de que o imposto é devido no local de consumo, o país onde se localiza o comprador da mercadoria ou do serviço é considerado o destino. Portanto, a tributação será feita por esse país, e não pelo Brasil.

• Legislação Unificada : A CBS e o IBS terão os mesmos fatos geradores, bases de cálculo, hipóteses de não incidência e sujeitos passivos; regimes específicos, diferenciados ou favorecidos de tributação, e regras de não cumulatividade e de creditamento.

• Cálculo Por Fora: Os novos tributos serão calculados “por fora”, ou seja, incidirão apenas sobre o valor do produto ou do serviço. Logo, a CBS e o IBS não estão inclusos nas próprias bases de cálculo.

• Não Cumulatividade Plena: No modelo de IVA Dual proposto, o tributo é calculado apenas sobre o valor adicionado em cada etapa da cadeia produtiva, permitindo uma compensação integral dos tributos pagos nas etapas anteriores. Isso torna o sistema mais simplificado e eficiente, evitando distorções setoriais, eliminando as nuances preconizadas pelas legislações de cada tributo sobre o consumo, e eliminando a chamada "cascata de tributos" ao longo da cadeia produtiva. Desse modo, os contribuintes terão direito a crédito do IVA incidente na aquisição de bens e serviços, com exceção para as aquisições de uso e consumo pessoal.

COMO VAI FUNCIONAR A TRANSIÇÃO

Haverá uma fase de transição para implementação da reforma, que vai durar de 2026 a 2032.

A transição da CBS federal, que substituirá o IPI, o PIS e a COFINS, se inicia em 2026, com alíquota de 0,9%.

Em 2027, serão extintos o PIS e a COFINS e reduzidas a zero as alíquotas do IPI, exceto as dos produtos que tenham industrialização na Zona Franca de Manaus. Nesse mesmo ano a CBS passará a ter alíquota cheia, que será calculada pelo Tribunal de Contas da União e fixada por Resolução pelo Senado Federal.

Já a transição do IBS, estadual e municipal, é bem mais longa. O novo imposto terá alíquota de apenas 0,1% no período de teste de 2026 a 2028, e a sua implementação total só ocorrerá em 2033, havendo redução escalonada dos tributos estaduais e municipais (ICMS e ISS), com elevação gradual do IVA estadual e municipal entre 2029 e 2032.

Para a distribuição da arrecadação entre os estados o prazo de transição será de 50 anos (de 2029 a 2078).

Julia Domingos Trojan

• Advogada – Direito Tributário

• Pós-graduanda em Gestão Tributária pela Universidade de São Paulo (USP)

• Especialista em Direito Público: Constitucional, Administrativo e Tributário pela Pontifícia Universidade Católica do Rio Grande do Sul (PUCRS)

• Bacharela em Direito pela Pontifícia Universidade Católica do Paraná (PUCPR)