A recente aprovação da reforma na Câmara trouxe muitas dúvidas e incertezas sobre a tributação no Brasil, caso o texto seja aprovado no Senado. É importante ressaltar que a aprovação no Senado poderá acarretar possíveis alterações no texto aprovado na Câmara, porém já se discutem os possíveis benefícios e riscos decorrentes da Reforma.

Uma das alterações que a Reforma traz é a incidência dos tributos CBS, de competência federal, e IBS, de competência estadual e municipal, a serem calculados “por fora”, ao contrário dos impostos relacionados ao consumo que existem atualmente, como PIS, COFINS e ICMS, que são calculados dentro do preço.

O chamado cálculo “por dentro” incide sobre sua própria base de cálculo, neste caso, é como se os impostos integrassem o valor da mercadoria, permitindo o acúmulo com outros tributos devido à falta de transparência. Já o cálculo “por fora” incide apenas sobre o valor da mercadoria, sendo considerado separadamente.

Ao contrário do que se pode imaginar quando se menciona que o cálculo é realizado por fora, a Reforma Tributária não traz a alteração no momento da cobrança dos impostos, ou seja, não será informado ao consumidor o preço de mercadoria e ao final da compra, calculado o imposto total de consumo como acontece em diversos países. A alteração se dá exclusivamente na forma do cálculo dos impostos em relação à quais valores integram a base de cálculo.

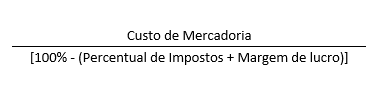

Atualmente, o percentual dos tributos é embutido no preço final do produto, ou seja, é somado o valor dos tributos PIS, COFINS e ICMS à margem de lucro proposta e este total é acrescido ao custo da mercadoria:

VALOR FINAL DO PRODUTO:

Conforme se verifica, há reflexo do percentual dos tributos na margem de lucro sobre o preço de venda, ou seja, o percentual da margem de lucro e o percentual dos impostos não são cálculos separadamente sobre o valor de custo da mercadoria, mas sim em um cálculo muito mais complexo que muitas vezes confunde empresários e consumidores.

Em uma compra hipotética cuja mercadoria possui um custo de R$1.000,00, a margem de lucro é de 20% e total de 27,25% de tributos referentes à PIS, COFINS e ICMS, o cálculo atual do valor final da mercadoria seria realizado da seguinte forma:

1.000,00 / [100% - (27,25% + 20%)]

1.000,00 / [100% - 47,25%]

1.000,00 / 52,75% = R$ 1.895,73

Como é possível perceber, a margem de 20% de lucro totaliza R$ 379,14 e não R$ 200,00 e o percentual de impostos de 27,25% é apenas alíquota nominal, uma vez que, por ser calculado “por dentro”, o valor de impostos de R$ 516,59 totalizaria uma alíquota efetiva de 51,65% em relação ao preço de custo e de 37,45% em relação ao preço de custo com margem de lucro embutida.

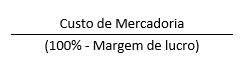

Com a sistemática proposta, a CBS e o IBS são calculados por fora, fazendo com que fique mais clara a incidência tributária em relação ao preço final. O cálculo é feito em etapas: primeiro se calcula o preço com a inclusão da margem de lucro. Somente após calculado o lucro é aplicado o valor dos tributos:

VALOR DO LUCRO:

VALOR DO TRIBUTO:

Custo de Mercadoria com Lucro * Percentual de Impostos

VALOR FINAL DO PRODUTO:

Custo de Mercadoria com Lucro + Valor de Tributo

A mesma situação hipotética de um produto cujo custo de aquisição é de R$ 1.000,00 passaria a ter R$ 250,00 de margem de lucro, totalizando R$ 1.250,00 para base de cálculo da CBS e IBS.

Utilizando o mesmo valor nominal de 27,25% como alíquota hipotética de CBS e IBS, para fins de comparação, o valor dos impostos seria de R$ 340,62, totalizando um produto final de R$ 1.590,62.

Desta forma, verifica-se uma alteração significativa da estrutura de composição de preço de venda e margem de lucro, bem como potencial aumento do poder de consumo do brasileiro, caso as alíquotas de CBS e IBS não ultrapassem os valores atuais de PIS, COFINS e ICMS, uma vez que os produtos ficarão, em tese, mais baratos.

Um ponto importante para se ressaltar é que com o cálculo “por fora”, o valor da margem de lucro será inferior no pós-Reforma Tributária caso as empresas mantenham os mesmos percentuais de margem de lucro que utilizam nos cálculos atuais de composição de preços

Assim, visando a redução do valor final das mercadorias de forma a fomentar o consumo no país, as empresas precisarão de novas estratégias para que suas operações não sofram mudanças significativas em suas operações e resultados em razão da diminuição efetiva do valor de lucro apurado com a sistemática de cálculo por fora.

Renata Pereira Grandmasson Chaves

• Advogada - Direito Societário e Propriedade Intelectual

• Pós Graduanda em Direito Tributário

• Pós-Graduanda em Contratos

• Pós Graduada em Direito Empresarial

• Bacharel em Direito pela Faculdade Nacional de Direito (UFRJ)